1. APAKAH GST?

GST (Goods and Services Tax) atau Cukai Barangan dan Perkhidmatan (CBP) merupakan penambaikan kepada sistem percukaian sedia ada iaitu Cukai Jualan dan Cukai Perkhidmatan (Sales and Services Tax (SST)).

GST hanya akan dilaksanakan bermula 1 April 2015.

GST merupakan cukai kepenggunaan dan hanya dikenakan apabila barangan dibeli atau perkhidmatan digunakan oleh pengguna.

GST juga merupakan sistem percukaian yang menghalang cukai dari menjadi sebahagian daripada kos peniaga kerana membolehkan peniaga menuntut semula cukai penghasilan barangan mereka.

2. KENAPA CUKAI PERLU DIKENAKAN?

Cukai adalah cara pengumpulan hasil daripada individu, syarikat atau badan-badan lain oleh Kerajaan bagi tujuan membiayai perbelanjaan mengurus dan membangunkan negara.

Cukai merupakan salah satu daripada sumber pendapatan negara.

Dalam Bajet 2014 misalnya, cukai merupakan 65.6% daripada hasil pendapatan negara. Cukai Pendapatan menyumbang sebanyak 47.9 % pendapatan, Cukai Langsung yang lain, 2.9% dan Cukai Tidak Langsung, 14.8%.

Selain cukai, 34.4% hasil pendapatan negara juga diperolehi dari sumber Pinjaman dan Penggunaan Aset Kerajaan (14.5%)

dan Hasil Bukan Cukai (19.9%).

3. APAKAH JENIS-JENIS CUKAI YANG TERDAPAT DI MALAYSIA?

Terdapat 2 jenis cukai yang dikenakan :-

.jpg)

i) Cukai Langsung

Cukai Langsung adalah cukai yang dibayar terus oleh rakyat kepada kerajaan melalui Lembaga Hasil Dalam Negeri Malaysia. Contoh Cukai Langsung adalah: Cukai Korporat, Cukai Individu/Pendapatan, Cukai Keuntungan Dari Harta (Real Property Gain Tax) dan Duti Setem.

ii) Cukai Tidak Langsung.

Cukai Tidak Langsung adalah cukai yang tidak dibayar terus kepada kerajaan tetapi dibayar kepada peniaga dan kemudian pihak peniaga membayarnya kepada kerajaan melalui Jabatan Kastam Di Raja Malaysia. Contoh Cukai Tidak Langsung: Duti Kastam, Duti Eksais, Cukai Jualan dan Cukai Perkhidmatan (SST).

4. BAGAIMANA HASIL CUKAI DIMANFAATKAN?

.jpg)

Hasil cukai akan dimasukkan ke dalam perbendaharaan negara dan disalurkan untuk perbelanjaan mengurus dan mentadbir serta melaksanakan program-program pembangunan dan kesejahteraan rakyat seperti berikut:

i. Membina sekolah, masjid dan pusat-pusat ibadat untuk bukan Islam.

ii. Membina hospital, klinik dan menyediakan perubatan serta rawatan untuk memelihara kesihatan rakyat.

iii. Membina kemudahan awam untuk keselesaan rakyat seperti pusat rekreasi, pasar, infrastruktur asas seperti jalan raya, jambatan, kemudahan letrik, bekalan air dan sebagainya.

iv. Menyediakan bantuan kepada golongan pendapatan rendah untuk mengurangkan beban tanggungan mereka (BRIM).

v. Menyediakan subsidi untuk menstabilkan harga barang malah mengurangkan harga bahan-bahan makanan dan keperluan asas seperti petrol, minyak masak, beras, tepung dan sebagainya.

vi. Menyediakan bantuan sekolah, baucer buku, pinjaman pendidikan, biasasiswa dan sebagainya.

BAGAIMANA HASIL CUKAI DIMANFAATKAN DALAM BAJET 2014 –

PERATUSAN PERBELANJAAN PEMBANGUNAN DAN MENGURUS MENGIKUT SEKTOR.

5. ADAKAH GST CUKAI BARU?

GST bukan cukai baru dan bukan cukai tambahan. GST adalah penambah baikan kepada sistem percukaian sedia ada iaitu SST.

6. APAKAH SST?

SST bermaksud Sales and Services Tax yang terdiri dari 2 jenis cukai, iaitu Cukai Jualan dan Cukai Perkhidmatan.

i) Cukai Jualan telah diperkenalkan sejak tahun 1972 (Akta Cukai Jualan 1972). Perintah Cukai Jualan 2012 menetapkan kadar Cukai Jualan adalah 10%, melainkan barangan dalam Jadual 1, misalnya bahan-bahan mentah sebanyak 0%. Jadual 2, misalnya untuk makanan dan buah-buahan sebanyak 5%, Jadual 3, minuman berproses sebanyak 20% dan Jadual 4, untuk bahan petroleum dan diesel, berkadar spesifik. Cukai ini telah dimasukkan ke dalam kos harga barang dan pengguna membayar cukai tersebut tanpa disedari.

ii) Cukai Perkhidmatan telah diperkenalkan sejak tahun 1975 (Akta Cukai Perkhidmatan 1975) pada kadar 5%. Kadar ini kemudiannya dinaikkan kepada 6% pada tahun 2011.

.jpg)

7. APAKAH CONTOH BARANGAN YANG DIKENAKAN CUKAI DI BAWAH SST?

.jpg)

.jpg)

8. KENAPA GANTI SST DENGAN GST?

SST mempunyai banyak kelemahan, iaitu:

1. Harga lebih tinggi kerana kesan pergandaan ke atas cukai dan pertindihan cukai mengakibatkan pengguna membayar lebih tanpa disedari.

2. Tiada ketelusan. Justeru membuka ruang kepada peniaga untuk memanipulasi harga jualan dan pengambilan keuntungan secara melampau.

3. Kos perniagaan tinggi kerana kesan pergandaan dan pertindihan cukai. Harga barangan kurang kompetetif

4. Rumit kerana mempunyai pelbagai kadar yang pelbagai dan cukai yang bertindih.

5. Kehilangan hasil negara akibat ketirisan dan pengelakan cukai oleh peniaga.

GST lebih baik kerana:-

1. Percukaian lebih ADIL kerana tidak berlaku keadaan cukai dikenakan ke atas cukai dan kesan penggandaan cukai dalam harga barangan dan perkhidmatan

2. Harga lebih TELUS kerana pengguna tahu sama ada sesuatu barang dikenakan cukai atau tidak. Pengguna juga tahu nilai cukai dalam harga barangan dan perkhidmatan yang dibayar.

3. Kos perniagaan dikurangkan kerana cukai input boleh dituntut dan menyebabkan harga barangan lebih KOMPETITIF. Kos perniagaan yang lebih rendah juga meningkatkan daya saing eksport negara.

4. Sistem yang lebih CEKAP bagi meminimumkan risiko ketirisan dan pengelakan cukai oleh peniaga

5. INFLASI dapat diminimumkan kerana manipulasi harga dan pengambilan untung yang berlebihan dapat dikesan dan dihalang

6. Pematuhan cukai dapat ditingkatkan kerana pelaksanaan lebih MUDAH, bersifat self policing dan kurang karenah birokrasi

7. Sektor pelancongan dapat dirangsangkan kerana pelancong dapat menuntut semula GST.

KELEMAHAN SST

Kesan Cukai Bertindih SST

• Kesan cukai bertindih atau cukai di atas cukai meningkatkan kos perniagaan dan harga barangan

• Gambarajah 1 – Contoh kesan cukai bertindih misalnya dalam Restoran Makanan Segera

• Gambarajah 2 – Contoh kesan cukai bertindih misalnya dalam Pembelian Rumah

• Pengguna membayar lebih

Kesan Cukai Terselindung SST

• Kesan pergandaan cukai meningkatkan kos perniagaan dan harga barangan.

• Pengguna membayar lebih

• Kerajaan kehilangan hasil apabila peniaga mengambil kesempatan

.jpg)

.jpg)

• Keadaan cukai terselindung dan cukai bertindih atau cukai atas cukai dihapuskan kerana cukai input boleh dituntut

• Cukai input yang boleh dituntut menyebabkan cukai tidak dijadikan sebagai sebahagian daripada kos dan ini membantu mengurangkan kos perniagaan

• Pengguna sepatutnya membayar lebih murah

• Kerajaan dapat menganggar kos dan margin sesuatu barangan justeru dapat menghalang manipulasi harga dan pengambilan untung yang berlebihan

• Kerajaan tidak kehilangan hasil

9. NEGARA MANA YANG TELAH MELAKSANAKAN GST DAN APAKAH KADARNYA?

.jpg)

.jpg)

.jpg)

• GST dikenakan ke atas barang dan perkhidmatan bercukai termasuk yang diimpot.

• GST dipungut oleh peniaga yang berdaftar dengan GST.

• GST yang dipungut oleh peniaga akan dibayar kepada Kerajaan.

• Peniaga boleh menuntut semula cukai input perniagaan dalam tempoh 14-30 hari.

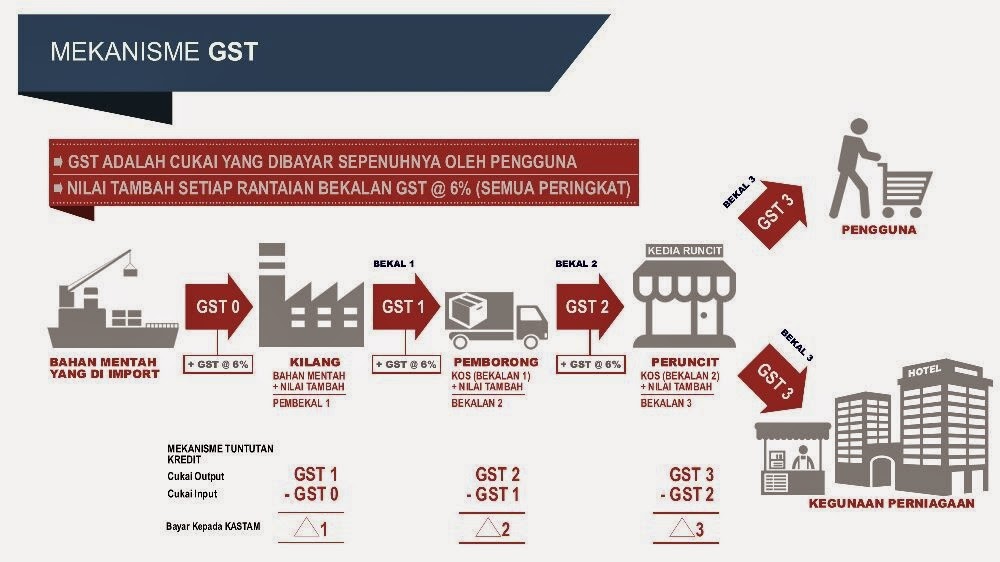

11. APAKAH MAKSUD CUKAI INPUT?

• Cukai yang dikenakan ke atas bahan mentah dan perkhidmatan yang dibekalkan

• Nilai tambah dan operasi perniagaan.

12. APAKAH MAKSUD CUKAI OUTPUT?

• Cukai yang dikenakan ke atas penjualan barang dan perkhidmatan

13. APAKAH MAKSUD KREDIT CUKAI INPUT?

• Cukai ke atas bahan mentah, nilai tambah atau perkhidmatan yang digunakan dalam penghasilan produk dan perkhidmatan yang boleh dituntut oleh peniaga yang berdaftar di bawah GST.

14. KENAPA PENGILANG, PENGEDAR DAN PENJUAL DIBENARKAN MENUNTUT SEMULA CUKAI INPUT?

• Supaya cukai tidak dikenakan lagi ke atas cukai dalam pengambilan untung dan kesan cukai dalam harga barang tidak digandakan

• Harga barang akan ditentukan oleh kos sebenar barangan dan menjadikannya lebih kompetitif

15. SIAPA YANG BOLEH MEMUNGUT GST?

• Peniaga atau mereka yang berdaftar dengan Unit GST.

• Peniaga yang membuat jualan tahunan barangan dan perkhidmatan bercukai bernilai RM500,000 ke atas.

16. ADAKAH SEMUA PERNIAGAAN WAJIB MENDAFTAR DENGAN GST?

• Tidak. Hanya perniagaan yang mempunyai nilai jualan tahunan barangan atau perkhidmatan bercukai yang melebihi nilai ambang (threshold) RM500,000 dikehendaki mendaftar secara mandatori.

• Perniagaan yang tidak mencapai nilai ambang RM500,000 masih boleh mendaftar secara sukarela bagi membolehkan mereka menuntut cukai input.

17. ADAKAH SEMUA BARANG DAN PERKHIDMATAN DIKENAKAN CUKAI GST?

• TIDAK. Beberapa barang makanan utama dan kemudahan asas seperti beras, ayam, ikan, daging, sayur-sayuran, gula, tepung dan minyak masak adalah Sifar GST (0%).

• Jual beli dan penyewaan hartanah pertanian dan rumah kediaman dan perkhidmatan sdeperti perkhidmatan kesihatan dan pendidikan swasta serta pengangkutan awam adalah dikecualikan daripada GST.

18. APAKAH CONTOH BARANGAN DAN KADAR GST YANG DIKENAKAN?

Dalam ucapan Bajet 2015, diumumkan barangan tambahan yang tidak dikenakan GST, iaitu

(i) Semua jenis buah-buahan tempatan dan diimport;

(ii) Roti putih dan roti wholemeal;

(iii) Serbuk kopi, serbuk teh dan serbuk koko;

(iv) Mi kuning, kue tiau, laksa dan bihun;

(v) Ubat-ubatan Penting Nasional yang meliputi hampir 2,900 jenama ubat, iaitu bagi kegunaan rawatan untuk 30 jenis penyakit termasuk sakit jantung, kencing manis, darah tinggi, kanser dan rawatan kesuburan;

(vi) Bahan bacaan seperti buku mewarna kanak-kanak, buku latihan dan rujukan, buku teks, kamus dan kitab agama;

(vii) Surat khabar.

(vii) Surat khabar.

(viii) 300 unit pertama penggunaan elektrik

(ix) minyak petrol RON95, diesel dan LPG

19. BAGAIMANA GST DIKENAKAN DALAM RANTAIAN PERNIAGAAN

20. APAKAH PERBEZAAN DI ANTARA KADAR STANDARD, KADAR SIFAR DAN DIKECUALIKAN GST?

• Kadar standard 6%. – GST 6% dikenakan kepada pengguna dan peniaga boleh menuntut semula cukai GST yang dibayar untuk bahan produksi atau input perniagaan

• Kadar sifar (0%) – GST tidak dikenakan kepada pengguna, tetapi peniaga boleh menuntut semula GST yang dibayar untuk input perniagaan.

• Dikecualikan GST – GST tidak dikenakan kepada pengguna dan peniaga juga tidak boleh menuntut GST untuk input perniagaan.

No comments:

Post a Comment